Është e mundur të veçohen dy veçori specifike që lejojnë një ose një tjetër procedurë, operacion të cilësohet si i lidhur me një instrument financiar: baza e operacionit duhet të jetë aktivet dhe detyrimet financiare; transaksioni duhet të jetë në formën e një kontrate.

1. Instrumentet financiare. Thelbi dhe klasifikimi i instrumenteve financiare

Kur analizohet aktiviteti i investimit në përgjithësi, dhe proceset e investimit në tregun e letrave me vlerë, në veçanti, është e nevojshme të përfshihet koncepti i një instrumenti financiar midis termave kryesorë.

Në Standardet Ndërkombëtare të Raportimit Financiar, një instrument financiar është çdo kontratë që krijon njëkohësisht një aktiv financiar për njërën palë dhe një detyrim financiar ose instrument kapitali për palën tjetër.

Përkufizimi i një instrumenti financiar u referohet vetëm atyre kontratave që rezultojnë në një ndryshim në aktivet dhe detyrimet financiare. Këto kategori nuk janë të së drejtës civile, por të natyrës ekonomike.

Mjetet financiare përfshijnë:

para në dorë (para në dorë, si dhe në shlyerje, valutë dhe llogari të veçanta);

një e drejtë kontraktuale për të kërkuar para ose një aktiv tjetër financiar nga një kompani tjetër (për shembull, të arkëtueshme);

· një e drejtë kontraktuale për të shkëmbyer instrumente financiare me një kompani tjetër me kushte të përfitimit reciprok (për shembull, një opsion për obligacionet);

instrument i kapitalit të një shoqërie tjetër (aksione, aksione). Një detyrim financiar është çdo detyrim sipas një kontrate:

shkëmbejnë instrumente financiare me një kompani tjetër.

Një instrument aksionesh është një mënyrë për të marrë pjesë në kapitalin (fondin e autorizuar) të një subjekti ekonomik.

Përveç instrumenteve të kapitalit neto në procesin e investimit, një rol të rëndësishëm luajnë edhe instrumentet financiare të borxhit - kreditë, huatë, obligacionet - të cilat kanë veçori specifike, të cilat, nga ana tjetër, sjellin pasoja përkatëse për emetuesit e këtyre instrumenteve (huadhënësit) dhe instrumentit. mbajtësit (huamarrësit).

Pra, mund të dallojmë dy veçori specifike që lejojnë një ose një tjetër procedurë, operacion të cilësohet si i lidhur me një instrument financiar:

· Baza e transaksionit duhet të jetë aktivet dhe detyrimet financiare;

Operacioni duhet të jetë në formën e një kontrate.

Prandaj, instrumentet financiare janë, sipas përkufizimit, kontrata dhe mund të klasifikohen në përputhje me rrethanat. Të gjitha instrumentet financiare ndahen në dy grupe të mëdha - instrumente financiare parësore dhe derivative.

2. Instrumentet financiare parësore

Instrumentet primare financiare janë instrumente që parashikojnë me siguri blerjen (shitjen) ose dorëzimin (marrjen) e ndonjë aktivi financiar, si rezultat i të cilave lindin pretendime financiare të ndërsjella të palëve në transaksion. Me fjalë të tjera, aktivet financiare që rezultojnë nga ekzekutimi i duhur i këtyre kontratave janë të paracaktuara. Asete të tilla mund të jenë para, letra me vlerë, llogaritë e arkëtueshme, etj.

Instrumentet kryesore financiare përfshijnë:

Marrëveshjet e huasë

marrëveshjet e huasë;

marrëveshjet e depozitave bankare;

Marrëveshjet e llogarisë bankare

marrëveshjet e financimit kundrejt transferimit të një pretendimi monetar (faktoring);

Marrëveshjet e qirasë financiare (leasing);

kontratat e garancisë dhe garancisë bankare;

· kontratat e bazuara në instrumente të kapitalit neto dhe mjete monetare.

Marreveshja e Kredise. Sipas një marrëveshje huaje, njëra palë (huadhënësi) transferon para ose sende të tjera në pronësi të palës tjetër (huamarrësit), dhe huamarrësi merr përsipër t'i kthejë huadhënësit të njëjtën shumë parash (shuma e huasë) ose një shumë të barabartë parash. gjëra të të njëjtit lloj dhe cilësi të marra prej tij.

Një marrëveshje kredie është një version specifik i një marrëveshjeje kredie, huadhënësi sipas së cilës është një bankë ose një organizatë tjetër krediti. Në të njëjtën kohë, marrëveshja e huasë ka disa veçori: objekt i marrëveshjes së huasë mund të jenë vetëm paratë; element i detyrueshëm i marrëveshjes është kushti për pagesën e kamatës për përdorimin e kredisë.

Marrëveshja e depozitave bankare. Sipas marrëveshjes së depozitës (depozitës) bankare, njëra palë (bankë), e cila ka pranuar shumën e parave (depozitë) të marra nga pala tjetër (depozituesi), merr përsipër të kthejë shumën e depozitës me interes në kushtet dhe në mënyrën e përcaktuar. me marrëveshje. Një marrëveshje e tillë është gjithashtu një lloj marrëveshjeje kredie, në të cilën depozituesi vepron si huadhënës dhe banka vepron si huamarrëse. Marrëveshja e depozitës bankare nuk lejon transaksione shlyerje për mallra (punë, shërbime) dhe në fund të marrëveshjes shuma e depozitës i kthehet huadhënësit.

Marrëveshje financimi kundrejt kalimit të një pretendimi monetar (faktoring). Sipas një marrëveshje faktoringu, njëra palë (agjenti financiar) merr përsipër t'i transferojë fondet palës tjetër (klientit) për shkak të pretendimit monetar të klientit (kreditorit) ndaj një pale të tretë (debitorit) që rrjedh nga sigurimi i mallrave nga klienti (kryerja e punës). ose ofrimi i shërbimeve) një pale të tretë, dhe klienti merr përsipër t'ia kalojë këtë pretendim monetar agjentit financiar.

Marrëveshja e qirasë financiare (leasing). Sipas një marrëveshjeje qiraje, qiradhënësi merr përsipër të fitojë pronësinë e pronës së specifikuar nga qiramarrësi për një tarifë për posedimin dhe përdorimin e përkohshëm.

Kontratat e garancisë dhe garancisë bankare. E zakonshme për të gjitha kontratat e përshkruara më sipër ishte se rezultati i ekzekutimit të tyre ishte një ndryshim i drejtpërdrejtë në aktivet dhe detyrimet e palëve. Instrumentet e kapitalit dhe paratë. Në klasifikimet e mëparshme, instrumentet e kapitalit neto dhe mjetet monetare janë klasifikuar si instrumente financiare.

3. Instrumentet financiare derivative

Një instrument financiar derivativ është një instrument që parashikon mundësinë e blerjes (shitjes) të së drejtës për të blerë (furnizuar) një aktiv bazë ose për të marrë (paguar) të ardhura që lidhen me një ndryshim në disa parametra karakteristikë të këtij aktivi bazë. Prandaj, ndryshe nga një instrument financiar parësor, një derivativ nuk nënkupton një transaksion të paracaktuar drejtpërdrejt me aktivin bazë.

Baza e shumë instrumenteve financiare dhe transaksioneve me to janë letrat me vlerë. Letra me vlerë është një dokument që vërteton, në përputhje me formën e vendosur dhe detajet e detyrueshme, të drejtat pronësore, ushtrimi ose transferimi i të cilave është i mundur vetëm me paraqitjen e këtij dokumenti. Instrumentet financiare derivative përfshijnë:

· kontratat e së ardhmes;

· kontratat e ardhshme;

këmbime valutore;

Shkëmbimet e normave të interesit

opsionet financiare;

operacionet REPO;

urdhra.

Kontratat e ardhshme dhe të së ardhmes janë kontrata për shitjen dhe blerjen e një malli ose instrumenti financiar për dorëzim dhe shlyerje në të ardhmen. Pronari i një kontrate të ardhshme ose të së ardhmes ka të drejtë: të blejë (shesë) aktivin bazë në përputhje me kushtet e specifikuara në kontratë dhe (ose) të marrë të ardhura për shkak të ndryshimeve në çmimet për aktivin bazë. Pra, objekti i pazarit në marrëveshje të tilla është çmimi.

Kontratat e së ardhmes janë në thelb një zhvillim i kontratave të ardhshme. Në varësi të llojit të aktivit themelor, kontratat e së ardhmes ndahen në financiare dhe të mallrave.

Kontratat e ardhshme dhe të së ardhmes janë në thelb të ashtuquajturat marrëveshje të vështira, d.m.th. secila prej këtyre kontratave është e detyrueshme për palët në kontratë. Megjithatë, këto dy lloje kontratash mund të ndryshojnë ndjeshëm në qëllimet e tyre. Kontrata e ardhshme më së shpeshti lidhet me qëllim të shitjes (blerjes) reale të aktivit bazë dhe siguron furnizuesin dhe blerësin ndaj ndryshimeve të mundshme të çmimit, d.m.th. Motivi kryesor i marrëveshjes është dëshira e palëve për parashikueshmëri më të madhe të pasojave të marrëveshjes. Në rastin e një kontrate të së ardhmes, shpesh nuk është shitja (blerja) e aktivit bazë, por fitimi nga ndryshimet e çmimit, d.m.th. mbërriti. Kështu, kontratat e së ardhmes karakterizohen nga spekulime dhe një sasi më e madhe rreziku. Nga ana tjetër, natyra e mbrojtjes është më karakteristike për një kontratë të ardhshme. Mbrojtja (në krahasim me spekulimet) kuptohet si një transaksion i blerjes dhe shitjes së instrumenteve financiare të veçanta, me ndihmën e të cilit kompensohen pjesërisht ose plotësisht humbjet nga ndryshimet në vlerën e objektit të mbrojtur (aktive, pasive, transaksione).

Përveç kësaj, ka dallime të tjera midis të ardhmes dhe të ardhshme. Një kontratë e ardhshme "lidhet" në një datë të saktë dhe një kontratë e së ardhmes "lidhet" me muajin e ekzekutimit dhe ndryshimi i çmimeve për mallrat dhe instrumentet financiare të specifikuara në kontratë kryhet çdo ditë gjatë gjithë periudhës derisa ato të jenë ekzekutuar. Kontratat e ardhshme janë të specifikuara, kontratat e së ardhmes janë të standardizuara. Me fjalë të tjera, çdo kontratë e ardhshme është hartuar në përputhje me nevojat specifike të klientëve të veçantë. Prandaj, kontratat e ardhshme janë kryesisht objekte të tregtimit jashtë bursës, ndërsa kontratat e së ardhmes tregtohen në bursat e së ardhmes, d.m.th. ka një treg të vazhdueshëm likuid për të ardhmen. Prandaj, nëse është e nevojshme, shitësi mund të rregullojë gjithmonë detyrimet e tij për të ofruar mallra ose instrumente financiare duke blerë të ardhmen e tij. Efikasiteti i funksionimit të tregut të së ardhmes, stabiliteti financiar dhe besueshmëria e tij sigurohen nga sistemi i kleringut, në të cilin regjistrohen pjesëmarrësit e tregut, monitorohet gjendja e llogarive të tyre dhe depozitohen fonde garancie (në formën e kolateralit) dhe llogaritet shuma e fitimeve (humbjeve) nga pjesëmarrja në tregtimin e së ardhmes. Të gjitha transaksionet kryhen përmes shtëpisë së kleringut (shlyerjes), e cila bëhet palë e tretë e transaksionit - kështu, shitësi dhe blerësi lirohen nga detyrimet drejtpërdrejt ndaj njëri-tjetrit, por për secilën prej tyre ka detyrime ndaj shtëpisë së kliringut.

Kontratat e ardhshme më të përhapura janë në fushën e tregtisë së produkteve bujqësore, metaleve, produkteve të naftës dhe instrumenteve financiare.

Një opsion (e drejta për të zgjedhur) është një kontratë e lidhur midis dy palëve - shitësit (lëshuesit) dhe blerësit të opsionit (mbajtësi i tij). Mbajtësi i opsionit fiton të drejtën për të ekzekutuar kontratën brenda periudhës së përcaktuar në kushtet e opsionit, ose t'i shesë atij (opsioni i shitjes), t'i shesë kontratën një personi tjetër ose të refuzojë të ekzekutojë kontratën.

Një opsion është një nga instrumentet financiare më të zakonshme në një ekonomi tregu. Formalisht, opsionet janë një zhvillim i të ardhmes, por ndryshe nga kontratat e së ardhmes dhe të ardhshme, një opsion nuk kërkon shitjen (blerjen) e aktivit bazë, i cili, në kushte të pafavorshme, mund të çojë në humbje të konsiderueshme.

Një tipar i opsionit është fakti se si rezultat i operacionit, blerësi nuk fiton asetet ose mallrat aktuale financiare, por vetëm të drejtën për t'i blerë (shitur) ato. Në varësi të llojeve të aktiveve bazë, ekzistojnë disa lloje opsionesh: për letrat me vlerë të korporatave, për borxhin e qeverisë, për valutën e huaj, mallrat, kontratat e së ardhmes dhe indekset e aksioneve.

E drejta për blerje preferenciale të aksioneve të shoqërisë (opsioni i aksioneve) është një instrument financiar derivativ specifik, futja e të cilit fillimisht u shoqërua me dëshirën e aksionarëve për të rritur shkallën e kontrollit mbi shoqërinë aksionare dhe për të kundërshtuar uljen e pjesa e të ardhurave për shkak të shfaqjes së aksionarëve të rinj me një emetim shtesë të aksioneve. Kjo vlerë tregon numrin e aksioneve (ose një pjesë të një aksioni) që mund të blihen për të me një çmim fiks - çmimin e abonimit. Një procedurë e ngjashme është e rëndësishme, për shembull, kur shndërrohet një shoqëri aksionare e mbyllur në një shoqëri të hapur. E drejta e blerjes preferenciale të aksioneve si letra me vlerë qarkullon në bursë në mënyrë të pavarur, ndërkohë që çmimi i tyre në treg mund të ndryshojë dukshëm nga ai teorik, gjë që është kryesisht për shkak të pritshmërive të investitorëve në lidhje me atraktivitetin investues të aksioneve të kësaj kompanie.vlera e tregut të së drejtës për blerje, me ç'rast investitorët mund të fitojnë të ardhura shtesë. Rëndësia kryesore për shoqërinë emetuese të një instrumenti financiar të këtij lloji është për faktin se procesi i blerjes së aksioneve të kësaj shoqërie është intensifikuar.

Garanti është një letër me vlerë që jep të drejtën për të blerë (shitur) një numër fiks instrumentesh financiare brenda një periudhe të caktuar kohore. Në kuptimin e drejtpërdrejtë, një garanci nënkupton një garanci për ndonjë ngjarje (në këtë rast, shitjen ose blerjen e një instrumenti financiar). Kështu, blerja e një garancie mund të konsiderohet si zbatim nga investitori i një strategjie të kujdesit dhe dëshirës për të ulur rrezikun në rastin kur cilësia dhe vlera e letrave me vlerë, sipas mendimit të investitorit, janë të pamjaftueshme ose të vështira për t'u përcaktojnë.

Ekzistojnë lloje të ndryshme garancish në bursë. Një opsion tipik është që një mbajtës potencial i garancisë të fitojë aftësinë për të blerë një numër të caktuar aksionesh me një çmim të caktuar dhe brenda një periudhe të caktuar. Përveç kësaj, ekzistojnë garanci të përhershme që bëjnë të mundur blerjen e një instrumenti financiar në çdo kohë. Garanti nuk ka datë dhe asnjë vlerë shlyerjeje. Një garanci nuk i jep pronarit të saj të drejtën për interes, dividentë dhe pronari i tij nuk ka të drejtë të votojë në vendimmarrje, ndryshe nga pronari i një aksioni. Një garanci mund të lëshohet njëkohësisht me instrumente të tjera financiare, duke rritur në këtë mënyrë atraktivitetin e tyre investues, ose veçmas prej tyre. Në çdo rast, pas njëfarë kohe, mandati fillon të qarkullojë si një garanci e pavarur - në këtë rast, operacionet e mundshme me të mund të sjellin të ardhura dhe humbje. Ndryshe nga të drejtat e blerjes, të cilat lëshohen për një periudhë relativisht të shkurtër kohore, një urdhër mund të jetë i vlefshëm për disa vjet. Si rregull, garancitë lëshohen nga firma të mëdha dhe relativisht rrallë - zakonisht garancitë lëshohen së bashku me një emetim obligacioni të kompanisë emetuese, e cila arrin si tërheqjen e kredisë ashtu edhe mundësinë e rritjes së kapitalit të autorizuar të kompanisë në rast të ekzekutimi i mandateve.

Swap (shkëmbim) - një marrëveshje midis dy subjekteve të tregut financiar për shkëmbimin e detyrimeve ose aktiveve me qëllim reduktimin e rreziqeve dhe kostove që lidhen me to. Llojet më të zakonshme të këmbimeve janë shkëmbimet e normave të interesit dhe të monedhës. Swap-et ofrojnë një mundësi për të kombinuar përpjekjet e dy klientëve (ndërmarrjeve) për të shërbyer kreditë e marra në mënyrë që të reduktohen kostot e secilit.

Operacionet REPO - një marrëveshje për huamarrjen e letrave me vlerë kundrejt garancisë së fondeve ose për marrjen e fondeve hua kundrejt letrave me vlerë. Kjo marrëveshje nganjëherë referohet si një marrëveshje riblerje letrash me vlerë. Kjo marrëveshje parashikon dy detyrime të kundërta për pjesëmarrësit e saj - detyrimin për të shitur dhe detyrimin për të blerë. Një transaksion i drejtpërdrejtë REPO parashikon që njëra nga palët i shet një paketë letrash me vlerë palës tjetër me detyrimin për ta blerë atë me një çmim të paracaktuar. Riblerja kryhet me një çmim më të lartë se ai origjinal. Diferenca midis çmimeve, duke reflektuar përfitimin e transaksionit, zakonisht shprehet si përqindje vjetore dhe quhet norma REPO. Qëllimi i operacionit të drejtpërdrejtë të REPO-s është tërheqja e burimeve të nevojshme financiare. Transaksioni i kundërt REPO përfshin blerjen e një pakete me detyrimin për ta shitur atë përsëri; qëllimi i një operacioni të tillë është shpërndarja e burimeve të lira financiare. Transaksionet REPO kryhen kryesisht me letra me vlerë të qeverisë dhe klasifikohen si transaksione afatshkurtra - nga disa ditë deri në disa muaj. Në një farë kuptimi, një marrëveshje riblerjeje mund të shihet si një hua e siguruar.

Një analizë e instrumenteve kryesore financiare na lejon të nxjerrim përfundimet e mëposhtme në lidhje me qëllimin e tyre: instrumentet financiare janë krijuar për të zbatuar katër funksionet kryesore të mëposhtme:

· mbrojtje;

· spekulime;

· Mobilizimi i burimeve të financimit, duke përfshirë aktivitetet investuese;

· lehtësimin e transaksioneve të natyrës aktuale (me mbizotërimin e instrumenteve financiare parësore).

konkluzionet

Në Standardet Ndërkombëtare të Raportimit Financiar, një instrument financiar është çdo kontratë që krijon njëkohësisht një aktiv financiar për njërën palë dhe një detyrim financiar ose instrument kapitali për palën tjetër.

Përkufizimi i një instrumenti financiar u referohet vetëm atyre kontratave që rezultojnë në një ndryshim në aktivet dhe detyrimet financiare. Këto kategori nuk janë të së drejtës civile, por të natyrës ekonomike.

Prandaj, instrumentet financiare janë, sipas përkufizimit, kontrata dhe mund të klasifikohen në përputhje me rrethanat. Të gjitha instrumentet financiare ndahen në dy grupe të mëdha - instrumente financiare parësore dhe derivative.

Instrumentet primare financiare janë instrumente që parashikojnë me siguri blerjen (shitjen) ose dorëzimin (marrjen) e një aktivi financiar, si rezultat i të cilave lindin pretendime financiare të ndërsjella të palëve në transaksion.

Një instrument financiar derivativ është një instrument që parashikon mundësinë e blerjes (shitjes) të së drejtës për të blerë (furnizuar) një aktiv bazë ose për të marrë (paguar) të ardhura që lidhen me një ndryshim në disa parametra karakteristikë të këtij aktivi bazë.

1. Zimin A.I. Investimet. - M .: Shtëpia botuese "Jurisprudenca", 2006. - 256 f.

2. Shabalin A.N. Dizajn investimi. - M.: MFPA, 2004. - 139 f.

3. Tkachenko I.Yu. Investimet. - M .: Qendra e Informacionit "Akademia", 2009. - 240 f.

4. Kovaleva V.V. Investimet. – M.: Prospekt, 2004. – 440 f.

Ka qasje të ndryshme për interpretimin e konceptit "instrument financiar". Në formën e tij më të përgjithshme, një instrument financiar është çdo kontratë (marrëveshje) sipas së cilës ka një rritje të njëkohshme të aktiveve financiare të një ndërmarrje dhe të detyrimeve financiare të një ndërmarrjeje tjetër. Në kursin tonë, ne do të shqyrtojmë vetëm mjetet në dispozicion të individëve - qytetarëve individualë. Në këtë rast, formulimi do të duket si ky: instrumentet financiare janë dokumente financiare të tregtueshme me ndihmën e të cilave kryhen transaksione midis jush (një individi) dhe një personi tjetër (një individ ose person juridik) në tregun financiar. Praktikisht, kjo do të thotë që ju nuk keni transferuar vetëm para nga dora në dorë (gjë që ka edhe rreziqet dhe masat e veta të sigurisë), por keni kryer një transaksion përmes pjesëmarrësve zyrtarë të tregut (banka, sisteme pagesash), duke e dokumentuar atë.

1.1. Klasifikimi i instrumenteve financiare.

E gjithë shumëllojshmëria e instrumenteve financiare mund të klasifikohet sipas disa cilësive. Kryesorja është tregu në të cilin punojnë ose siç thonë financierët qarkullojnë.

1.1.1 Klasifikimi sipas tregjeve financiare.

- Instrumentet e tregut të kredisë- këto janë dokumente parash dhe shlyerjesh (këto përfshijnë karta bankare, të cilat do t'i diskutojmë më në detaje në seksionin 2);

- Mjetet e fondevetreg i ri– letra me vlerë të ndryshme;

- Instrumentet e tregut valutor- dokumente valutore, valutore të shlyerjes, si dhe lloje të caktuara letrash me vlerë;

- Instrumentet e tregut të sigurimeve– shërbimet e sigurimit;

- Tregu i metaleve të çmuara– ar (argjend, platin) i blerë për të formuar rezerva.

1.1.2. Sipas llojit të qarkullimit, dallohen llojet e mëposhtme të instrumenteve financiare:

- Afatshkurtër(periudha e qarkullimit është deri në një vit). Ato janë më të shumtat, shërbejnë transaksione në tregun e parasë.

- Afatgjatë(periudha e qarkullimit është më shumë se një vit). Këto përfshijnë "të përhershme", maturimi i së cilës nuk është caktuar. Shërbyer operacionet në tregun e kapitalit (ne nuk do ta konsiderojmë të tillë).

1.1.3. Sipas natyrës së detyrimeve financiare, instrumentet financiare ndahen në llojet e mëposhtme:

- Instrumentet për të cilat nuk lindin detyrime financiare të mëvonshme (instrumente pa detyrime financiare të mëvonshme). Ato, si rregull, janë subjekt i vetë transaksionit financiar dhe, kur i transferohen blerësit, nuk mbartin detyrime financiare shtesë nga shitësi (për shembull, shitja e valutës së huaj për rubla, shitja e një shufra ari etj.).

- Instrumentet financiare të borxhit . Këto instrumente karakterizojnë marrëdhëniet ekonomike të kreditit ndërmjet subjekteve të ndryshme juridike dhe individëve që lindin nga transferimi i vlerës (para ose sende të përcaktuara nga karakteristikat gjenerike) në kushtet e kthimit ose të pagesës së shtyrë, zakonisht me pagesën e interesit. Në varësi të objektit të huadhënies - kapitalit të mallrave ose parasë - ekzistojnë dy forma kryesore të kredisë: komerciale (mall) dhe bankare. marrëdhëniet ndërmjet blerësit dhe shitësit të tyre dhe detyron debitorin të shlyejë vlerën e tyre nominale brenda afatit të caktuar dhe të paguajë një shumë shtesë në formën e interesit (nëse nuk përfshihet në vlerën nominale të riblershme të një instrumenti financiar borxhi). Një shembull i instrumenteve financiare të borxhit janë obligacionet (latinisht obligatio - detyrim) - një letër me vlerë e lëshuar nga shoqëritë aksionare dhe shteti si detyrim borxhi. O. konfirmon se pronari i saj ka kontribuar me fonde për blerjen e letrës me vlerë dhe kështu ka të drejtë ta paraqesë atë më vonë për pagesë si detyrim borxhi, të cilin organizata që ka lëshuar O. është e detyruar ta rimbursojë në vlerën nominale të shënuar në të. Një kompensim i tillë quhet shpengim. O. ndryshon nga një aksion (shih) në atë që pronari i saj nuk është anëtar i një shoqërie aksionare dhe nuk ka të drejtë vote. Përveç shlyerjes brenda periudhës së paracaktuar gjatë emetimit të O., emetuesi është i detyruar t'i paguajë pronarit të tij një përqindje fikse të vlerës nominale të O. ose të ardhurave në formën e fitimeve ose pagesës së kuponëve O., një faturë ( gjermanisht: Wechsel - shkëmbim) - një premtim me shkrim i një ligji të përcaktuar rreptësisht të formës së lëshuar nga huamarrësi (tërheqësi) tek kreditori (mbajtësi i faturës), duke i dhënë këtij të fundit një të drejtë të pakushtëzuar, të mbështetur ligjërisht për të kërkuar nga huamarrësi pagesa e shumës së parave të shënuar në VV deri në një datë të caktuar janë: të thjeshta; i transferueshëm (draft); komerciale, e lëshuar nga huamarrësi për sigurinë e mallrave; bankare, të lëshuara nga bankat e këtij vendi për korrespondentët e tyre të huaj (bankat e huaja); bonot e thesarit të lëshuara nga qeveria për të mbuluar shpenzimet e saj. Simple V. vërteton detyrimin e huamarrësit, trasantit, për t'i paguar huadhënësit, mbajtësit të faturës, borxhin që duhet të kthehet brenda periudhës së rënë dakord. Kambiali kalimtar, i quajtur kambial, lëshohet nga mbajtësi i kambialit (transportuesi) në formën e një urdhri me shkrim, një urdhër për trastarin (trasantin) për t'i paguar shumën e marrë hua me interes një pale të tretë. (remitente). Kështu, dërguesi bëhet mbajtës i ri i faturës. Për shembull, kreditori Ivanov i dha para Sidorovit hua, por faturën e marrë nga Sidorov ia transferoi një pale të tretë, Mikhailov, të cilit Sidorov duhet t'i kthejë borxhin. Në këtë situatë, Ivanov është mbajtësi kryesor i faturave, sirtar, Sidorov është sirtar, bartës, dhe Mikhailov është mbajtësi dytësor i faturave, paguesi, çeqet (anglisht, çek, amer. çek) - një dokument monetar që përmban një urdhër nga pronari. të llogarisë rrjedhëse në bankë t'i paguajë shumën e përcaktuar në të një personi ose bartësi të caktuar, ose të kryejë pagesa pa para për mallra dhe shërbime. Një operacion i tillë çeku parashikohet paraprakisht nga një marrëveshje çeku midis bankës dhe lëshuesit të çekut. Banka mund të paguajë Ch. dhe për llogari të kredisë në sirtar. Ka disa lloje të Ch.: bartës, nominal dhe rendit. Përmbaruesit i lëshohet një letër prurëse, transferimi i saj kryhet me dorëzim të thjeshtë. Ch. nominale i lëshohet një personi të caktuar. Urdhri Ch. është lëshuar në favor të një personi të caktuar ose me urdhër të tij, d.m.th. mbajtësi i çekut mund ta transferojë atë te një pronar i ri me anë të një indosamenti, i cili kryen funksione të ngjashme me ato të indosamentit të kambialit. Çeqet bankare përdoren për shlyerjet ndërmjet bankave. etj.

- Instrumentet financiare të kapitalit neto. Instrumente të tilla financiare konfirmojnë të drejtën e pronarit të tyre për një aksion në kapitalin e autorizuar të emetuesit të tyre, një institucion krediti (degë) që emeton karta bankare, letra me vlerë ose instrumente të tjera financiare të tregtueshme. dhe për të marrë të ardhurat përkatëse (në formën e dividentit, interesit, etj.). Instrumentet financiare të kapitalit neto janë, si rregull, letra me vlerë të llojeve përkatëse (aksione, certifikata investimi, etj.)

1.1.4. Sipas rëndësisë prioritare, dallohen llojet e mëposhtme të instrumenteve financiare:

1.1.5. Sipas nivelit të garantuar të përfitimit, instrumentet financiare ndahen në llojet e mëposhtme:

- Instrumente financiare me të ardhura fikse. Ato kanë një nivel të garantuar përfitueshmërie pas shlyerjes së tyre (ose gjatë periudhës së qarkullimit të tyre), pavarësisht nga luhatjet në tregun financiar.

- Instrumente financiare me të ardhura të pasigurta. Niveli i përfitimit të këtyre instrumenteve mund të ndryshojë në varësi të gjendjes financiare të emetuesit (aksione të zakonshme, certifikata investimi) ose në lidhje me ndryshimet në kushtet e tregut financiar (instrumentet financiare të borxhit, me një normë interesi të ndryshueshme "të lidhur" me normën e vendosur. norma e skontimit, norma e një monedhe të caktuar të huaj, etj.).

1.1.6. Sipas nivelit të rrezikut, dallohen llojet e mëposhtme të instrumenteve financiare:

- Instrumente financiare pa rrezik. Këto zakonisht përfshijnë letrat me vlerë afatshkurtër të qeverisë, certifikatat afatshkurtra të depozitave të bankave më të besueshme, valutën e huaj "të fortë", ar dhe metale të tjera të çmuara të blera për një periudhë të shkurtër.

- Instrumente financiare me nivel të ulët rreziku. Këto përfshijnë, si rregull, një grup instrumentesh financiare të borxhit afatshkurtër që i shërbejnë tregut të parasë, përmbushja e detyrimeve mbi të cilat garantohet nga gjendja e qëndrueshme financiare dhe reputacioni i besueshëm i huamarrësit (që karakterizohet nga termi "huamarrës kryesor" ). Instrumente të tilla përfshijnë çeqe dhe banka të mëdha zbavitëse, obligacione qeveritare.

- Instrumente financiare me nivel të moderuar rreziku. Ato karakterizojnë një grup instrumentesh financiare, niveli i rrezikut për të cilin përafërsisht korrespondon me mesataren e tregut. Një shembull janë aksionet dhe obligacionet e kompanive të mëdha, të ashtuquajturat "blue chips".

- Instrumente financiare me nivel të lartë rreziku. Këto përfshijnë instrumente, niveli i rrezikut të të cilave tejkalon ndjeshëm mesataren e tregut. Këto janë aksione të kompanive më të vogla dhe më pak të qëndrueshme.

- Instrumente financiare me nivel risku shumë të lartë (“spekulativ”). Instrumente të tilla financiare karakterizohen nga niveli më i lartë i rrezikut dhe zakonisht përdoren për të kryer transaksionet spekulative më të rrezikshme në tregun financiar. Një shembull i instrumenteve të tilla financiare me rrezik të lartë janë aksionet e ndërmarrjeve "sipërmarrje" (të rrezikshme); obligacione me nivel të lartë interesi të emetuara nga një ndërmarrje me krizë financiare; opsionet dhe kontratat e së ardhmes, etj.

Ky klasifikim pasqyron ndarjen e instrumenteve financiare sipas veçorive më domethënëse të përbashkëta. Secili nga grupet e konsideruara të instrumenteve financiare, nga ana tjetër, klasifikohet sipas veçorive specifike të veçanta, duke pasqyruar veçoritë e emetimit, qarkullimit dhe shlyerjes së tyre.

Detajet e përshkrimit të secilit instrument financiar mund të gjenden në literaturë të specializuar ose në internet (për shembull,)

1.2 Rreziqet dhe kthimet. Çfarë nuk ndodh pa çfarë?

Rreziku është një koncept që karakterizon gjasat e një ngjarjeje që ndikon pozitivisht ose negativisht në rezultatin e pritur. Si rregull, për investitorët dhe depozituesit privatë, vetëm rreziku i ngjarjeve negative është me interes, d.m.th. ngjarje që ndikojnë në uljen e të ardhurave apo edhe një rimbursim. Prandaj, për të filluar, do të ndërtojmë një grafik vizual, ku do të shënojmë rritjen e rentabilitetit përgjatë boshtit horizontal dhe rritjen e rreziqeve përgjatë boshtit vertikal. Ne nuk e përshkruajmë qëllimisht boshtin kohor, megjithëse kuptojmë se sa më tej të jetë ngjarja e pritur në kohë, aq më shumë faktorë mund të ndikojnë në të, që do të thotë se rreziku rritet.

Le të kujtojmë formulën bazë - "sa më i lartë të jetë rendimenti i ofruar, aq më i rrezikshëm është instrumenti". Kjo do të thotë që mund t'ju premtohen të ardhura si 90% dhe 250% në vit, por probabiliteti i kësaj ngjarje (pagesa e të ardhurave) do të bjerë me shpejtësi me rritjen e premtimeve. Çfarëdo që të thonë për investime të besueshme dhe projekte premtuese, do të jetë si krijimi i një “piramide”, shumë të njohur nga MMM, ku paratë paguhen për një kohë të shkurtër dhe jo për të gjithë!

Çfarë përfundimi duhet nxjerrë nga kjo? Nuk ka të ardhura të larta pa rrezikun e humbjes së një pjese të investimit, dhe ndonjëherë (siç ndodhte në vitet e krizës) pothuajse të gjithë shumën. Në skemën 1, instrumentet financiare vendosen në raport me njëri-tjetrin në vlerësimin e përfitueshmërisë/rrezikut. Pra, kontributet dhe depozitat deri në 700 mijë rubla. garantohet të kthehet nga shteti edhe në rast të dështimit të bankës (është e mundur që së shpejti të vendoset një shirit i ri prej 1 milion rubla). Të ardhura sipas shtetit. obligacionet janë të garantuara edhe nga shteti, megjithëse më kujtohet viti 1998, kur falimentimi i deklaruar anuloi të gjitha garancitë.

Protokolli i produktitështë një protokoll me kod të hapur për fushatat crowdfunding/crowdlending bazuar në emetimin e aseteve dixhitale, integrimin me të gjitha proceset e biznesit, menaxhimin e fondeve dhe transaksionet financiare.

Vini re se paratë e gatshme në skemë vendosen me një kthim negativ, por me rrezik pozitiv. E para është për shkak të inflacionit, i cili zhvlerëson paratë tuaja "jo-pune", e dyta është për shkak të rreziqeve të humbjes së tyre fizike (të vjedhura, të gërvishtura, të djegura ...)

Pra, cilat mjete janë në dispozicion për ju? Varet nga burimet që keni (shih tabelën 1). Supozoni se ju bini në një nga kategoritë - A (mbi 300 mijë rubla), B (nga 100 në 300 mijë rubla), C (nga 10 në 100 mijë rubla) dhe D (deri në 10 mijë rubla). fshij.)

Tabela 1. Raporti i rrezikut dhe kthimit për instrumentet financiare.

|

çfarë është e mundur |

(mbi 300 mijë rubla) |

(100 - 300 mijë rubla) |

(10 - 100 mijë rubla) |

(deri në 10 mijë rubla) |

|

tregtimi i aksioneve |

e mundur por e kufizuar |

|||

|

aksion investojnë. fondeve |

||||

|

investimi në të çmuara metalet |

po, por domosdoshmëri e dyshimtë |

|||

|

depozitat bankare |

||||

|

investimet në të huaj valutë |

ndoshta |

|||

|

kontributin aktual |

ndoshta |

|||

|

rubla të holla |

realitet |

Nëse i përkisni kategorisë A dhe B, atëherë duhet të dini tashmë adresat e kompanive të brokerimit dhe fondeve të përbashkëta. Aty do t'ju ofrohen investime për çdo shije (dmth. rrezik dhe kthim). Nëse në të njëjtën kohë jeni një investitor konservator, d.m.th. preferoni besueshmërinë mbi rrezikun e humbjes, atëherë do t'ju ofrohet një portofol obligacionesh (përfshirë obligacionet e qeverisë) dhe anasjelltas, nëse jeni një "lojtar rreziku" dhe jeni gati të humbni një pjesë të investimit, por në të njëjtën kohë keni mundësia për të marrë të ardhura të tepërta, atëherë do t'ju ofrohet një portofol i aksioneve të kompanive të freskëta, një koktej i të ardhmes në monedhë, opsione për të blerë / shitur naftë, arin dhe mallra të tjera. Ngjyrosja në të verdhë dhe portokalli e jap me kusht, sepse. një portofol investimi mund të formohet në atë mënyrë që të mos jetë më i rrezikshëm se një dollar "jeshile" ose jashtëzakonisht i rrezikshëm si të luash në një kazino për "të kuq".

Në rastin kur i përkisni kategorisë C dhe D, është më mirë të ruani një strategji konservatore dhe të veproni me instrumente ngjyrë jeshile.

Koncepti i "kredisë" vjen nga fjala latine "creditum", që do të thotë "hua, borxh". Në literaturën ekonomike, një kredi zakonisht përkufizohet si një sistem i marrëdhënieve ekonomike që lindin në procesin e sigurimit të burimeve monetare ose materiale të tjera nga një huadhënës për përdorim të përkohshëm për një huamarrës në kushtet e shlyerjes, urgjencës dhe pagesës. Nëse sigurimi i mjeteve është i parevokueshëm dhe i përhershëm, atëherë quhet financim.

Format e kredisë janë të lidhura ngushtë me thelbin e marrëdhënieve të kredisë. Në varësi të vlerës së huazuar, dallohen forma mallrash, monetare dhe të përziera (mall-para). Varësisht se kush është kreditori në transaksion, dallohen format kryesore të kredisë, kredia tregtare (ekonomike), bankare, konsumatore, shtetërore dhe ajo ndërkombëtare.

Një kredi tregtare (ekonomike) është një kredi e dhënë nga ndërmarrjet furnizuese për ndërmarrjet blerëse me pagesë të shtyrë për vlerat e realizueshme ose nga blerësit te shitësit në formën e një paradhënie ose parapagimi për mallrat e furnizuara. Si rezultat, një njësi ekonomike mund të veprojë njëkohësisht si huadhënës dhe huamarrës.

Kredia bankare është një kredi e dhënë nga bankat për klientët e tyre në para të gatshme. Strukturat ekonomike dhe financiare (personat juridikë) dhe qytetarët (individët) veprojnë si klientë. Kredia konsumatore është një kredi që i jepet popullatës në forma mallrash dhe monetare për blerjen e tokës, pasurive të paluajtshme, automjeteve dhe mallrave të tjera për përdorim personal. Roli i kreditorit këtu luhet nga organizatat dhe bankat e specializuara financiare dhe krediti, si dhe çdo person juridik që shet mallra ose shërbime.

Bëhet fjalë për fonde të dhëna për huatë e shtetit (të përfaqësuar nga autoritetet qendrore dhe vendore) për të mbuluar shpenzimet e tij, ose hua të dhëna nga vetë shteti si kreditor (opsioni i dytë është më pak i zakonshëm). Shfaqja e shpenzimeve publike shoqërohet me zbatimin e programeve ekonomike dhe sociale për zhvillimin e shoqërisë dhe formimin e një deficiti buxhetor. Popullsia, strukturat ekonomike dhe financiare veprojnë si kreditorë të shtetit. Kredia shtetërore përfshin dhënien nga shteti të garancive për detyrimet huamarrëse të personave juridikë dhe fizikë. Kredi shtetërore

Huaja ndërkombëtare është një hua në formë mallrash dhe monetare, e dhënë njëri-tjetrit nga partnerët dhe shtetet e huaja tregtare. Kreditë e mallrave ose ndërkompanive përdoren në ndërtimin e objekteve të mëdha ekonomike kombëtare. Kreditë në para jepen nga bankat, konsorciumet e bankave dhe institucionet financiare ndërkombëtare dhe janë të destinuara për qëllime prodhimi dhe stabilizimi. Në kushtet moderne, forma kryesore e kredisë është një kredi bankare.

Roli i kredisë zbulohet në funksionet e tij. - funksioni rishpërndarës. Operacionet e kredisë shoqërohen kryesisht me akumulimin e burimeve të parave të gatshme përkohësisht të lira të shoqërisë, rishpërndarja e të cilave ju lejon të investoni kapital pa para në çdo sektor të ekonomisë. Nga degët me normë të ulët fitimi, kapitali lirohet në formë të parasë dhe më pas në formë kredie drejtohet në degët me normë të lartë fitimi; - funksioni i avancimit të procesit riprodhues. Në bazë të një kredie, sigurohet vazhdimësia e qarkullimit të kapitalit në shoqëri dhe përshpejtimi i qarkullimit të kapitalit të secilit huamarrës, gjë që i lejon atij të kapërcejë boshllëqet kohore midis nevojës për fonde dhe tepricës së tyre pa ngrirje të fondeve në " rezervat e likuiditetit”. Ky funksion i kredisë përfshin përdorimin aktiv të të gjitha formave të kredisë dhe shndërrimin e tyre fleksibël në njëra-tjetrën;

Funksioni i krijimit të mjeteve të qarkullimit të kredisë. Që nga fillimi i saj, kredia ka zëvendësuar paranë e plotë me instrumente krediti: kambial, kartëmonedha dhe çeqe. Përdorimi i tyre në pagesat pa mjete monetare, për detyrimet monetare, uli ndjeshëm qarkullimin e cash-it dhe si rrjedhojë kostot e shpërndarjes që lidhen me prodhimin, rinumërimin, transportin dhe ruajtjen e parave të gatshme. Aktualisht, emetimi i parasë nga bankat qendrore dhe sistemi bankar ndodh mbi bazën e kredisë. Kreditimi i klientëve nga bankat dhe rifinancimi i tyre nga bankat qendrore përcaktojnë shkallën e lëshimit të parasë në qarkullimin ekonomik dhe kthimi i kredive çon në tërheqjen e parave nga qarkullimi.

Në të njëjtën kohë, produktet e kreditit janë një lloj i veçantë i aktiveve financiare. Këtu, ato dallohen kryesisht nga aktivet e tjera financiare nga natyra e kthimit të vendosjes së fondeve, gjë që na lejon të flasim për to si produkte borxhi. Produktet e kreditit karakterizohen nga lëvizja e vlerës nga huadhënësi te huamarrësi dhe anasjelltas.

Nga pikëpamja funksionale, tregu i kredisë është një grup marrëdhëniesh ekonomike në lidhje me blerjen dhe shitjen e kapitalit të huasë për të siguruar vazhdimësinë e procesit të riprodhimit, si dhe për të plotësuar nevojat e shtetit dhe të popullsisë në të. . Në një treg të tillë grumbullohen para (burime) falas të subjekteve ekonomike, të shtetit, si dhe kursime personale të qytetarëve, të cilat më pas shndërrohen në objekt shitje (kapital kredie) dhe rishpërndahen në kushtet e shlyerjes, urgjencës dhe pagesës. në përputhje me kërkesën dhe ofertën për to.

Nga pikëpamja institucionale, ky është një grup institucionesh financiare, monedhash dhe bursash, që ndërmjetësojnë lëvizjen e fondeve të lira përkohësisht nga shitësit (pronarët) te blerësit (përdoruesit). Në tregun e kredisë, huamarrësit veprojnë në anën e kërkesës për para dhe kreditorët, të cilët janë pjesëmarrësit kryesorë në tregun e kredisë, veprojnë në anën e ofertës monetare.

1 funksioni i akumulimit të tregut të kredisë qëndron në aftësinë e tij për të grumbulluar fonde të lira të përkohshme të subjekteve afariste, të shtetit dhe të popullsisë (duke përfshirë shuma të vogla) dhe t'i kthejë ato në kapital kredie, duke u sjellë pronarëve të tyre të ardhura në formën e interesit; 2 funksioni rishpërndarjes i tregut të kredisë lidhet ngushtë me funksionin e parë, akumulimin, funksionin e tij, kur burimet financiare të mobilizuara nëpërmjet kanaleve të ndryshme drejtohen drejtpërdrejt tek ata që aktualisht kanë nevojë për qëllime prodhuese ose konsumatore. Falë këtij funksioni të tregut të kredisë, burimet rishpërndahen (transferimi i kapitalit të lirë) nga një sferë veprimtarie në tjetrën, midis rajoneve dhe rretheve territoriale të vendit. Kjo siguron rishpërndarjen e kapitalit në sektorët në zhvillim dinamik të ekonomisë dhe projektet prioritare të investimeve; 3 funksioni stimulues i tregut të kredisë është krijimi i kushteve të përshtatshme për përfshirjen e fondeve të lira në ekonomi në qarkullimin e kredisë për të kryer funksionin kapitalkrijues të kredisë;

4 Funksioni i investimit të tregut të kredisë është zhvillimi i funksionit rishpërndarës të kredisë, pasi aktualisht kërkesa kryesore në tregun e kredisë është për burime afatgjata që përcaktojnë progresin teknik në sektorë të ndryshëm të ekonomisë dhe, në përputhje me rrethanat, ekonomike. rritjes në vend. Për sa u përket individëve, ata gjithashtu kanë një nevojë të madhe për kredi investimi që lidhen me zhvillimin e parcelave, vilave, ndërtimit të banesave (pasuri të paluajtshme urbane dhe periferike), garazhe etj. 5 Funksioni rregullator përcakton raportin e ofertës dhe kërkesës për burime të lira përkohësisht, duke krijuar bazën për alternativën e investimit të tyre, për shembull, në letrat me vlerë të qeverisë, policat e sigurimit, valutën e huaj, metalet e çmuara. 6 Funksioni social i tregut të kredisë është të diferencojë shitësit dhe blerësit e burimeve, duke krijuar mundësi për arritjen e drejtësisë sociale në ekonominë kombëtare (për shembull, huadhënie me koncesion për bizneset e vogla, nevoja të caktuara konsumatore të popullsisë, etj.). 7 funksioni i informacionit - vepron si burim informacioni, njohurie, informacioni për normën e interesit të tregut, llojet e produkteve të kredisë, çmimin e tyre, si dhe kushtet për marrjen dhe mënyrat e marrjes së kredive.

Tregu i kredisë bankare Tregu i kredisë së institucioneve kreditore dhe financiare jobanka Tregu i kredisë Tregu i kredive të organizatave jofinanciare (tregu i kredive tregtare ndërkompani) Tregu i kredisë shtetërore Figura 1 - Struktura e tregut të kredisë

Prandaj, tregu i kredisë është një segment i pavarur i tregut financiar, i cili është një grup marrëdhëniesh ekonomike në lidhje me shitjen dhe blerjen nën ndikimin e ofertës dhe kërkesës së fondeve të lira përkohësisht të subjekteve ekonomike, të bëra nëpërmjet ndërmjetësve financiarë duke lidhur kredi dhe depozitim. transaksionet.

Tregu i depozitave Tregu i kredive bankare i depozitave Tregu i kredive dhe depozitave ndërbankare Tregu i kreditimit të klientëve të bankave Tregu i kredive bankare të korporatave Tregu i kredive bankare për individët Tregu i kredive bankare për shtetin dhe organizatat financiare Figura 2 - Struktura e tregut të kredisë bankare

Tregu i depozitave (depozitave) bankare si pjesë e tregut të kredisë bankare është një treg që bankat të tërheqin para të lira në qarkullimin e tyre për vendosje të mëtejshme. Në këtë treg, subjektet e biznesit, institucionet financiare, agjencitë qeveritare dhe publiku veprojnë si huadhënës, dhe bankat janë huamarrëse që konkurrojnë me njëra-tjetrën për vëllimin dhe koston e tërheqjes së parave të klientit, duke përdorur për këtë politika depozitash, interesi dhe marketingu. Tregu i kreditimit të korporatave bankare është segmenti më i zhvilluar i tregut të kredisë bankare, pasi sektori jofinanciar i ekonomisë zë pjesën e luanit në totalin e borxhit të kredisë së bankave për kreditë ndaj sektorit jofinanciar të ekonomisë - më shumë se 65%. Huamarrësit kryesorë në këtë segment të tregut të kredisë bankare janë: ndërmarrjet dhe organizatat tregtare dhe jotregtare që janë në forma të ndryshme të pronësisë (federale, shtetërore (përveç federale) dhe private, d.m.th. joshtetërore), dhe në të ndryshme. forma organizative dhe juridike, përkatësi të ndryshme industri, si dhe sipërmarrës pa formuar person juridik, jorezidentë (persona juridikë).

Tregu i kredive konsumatore bankare. Vitet e fundit, tregu i huadhënies bankare për individët (tregu bankar i kredive konsumatore) ka marrë zhvillim aktiv në Rusi. Sipas llojit të huamarrësve, këto janë kredi për: të gjitha segmentet e popullsisë, grupmosha apo grupe të caktuara shoqërore, klientë VIP, studentë, familje të reja. Produktet kryesore të kredisë në këtë treg janë: kreditë hipotekare (për ndërtimin ose blerjen e banesave, blerjen e tokës, ndërtimin e pasurive të paluajtshme periferike, garazhe, ndërtesa shtesë), kredi për arsim, trajtim mjekësor, blerje të mallrave të qëndrueshme ( elektroshtepiake, makina, mobilje, mekanizim te vogel), mallra luksi, antike.

Tregu i kredive bankare për organet financiare shtetërore është i parëndësishëm si për nga vëllimi ashtu edhe për nga pesha që zë në tregun e kredisë bankare. Produktet kryesore kreditore të këtij segmenti të tregut të kredisë bankare janë: - kreditë kundrejt hendekut të cash-it ndërmjet të ardhurave dhe shpenzimeve buxhetore; - një kredi për të mbuluar deficitin buxhetor; - kredi për financimin e programeve të synuara për zhvillimin social-ekonomik të rajoneve.

Kredia ndërbankare është një marrëdhënie ekonomike midis bankave në lidhje me blerjen dhe shitjen e burimeve në kushtet e shlyerjes, urgjencës dhe pagesës. Transaksionet kryhen në një nga segmentet e tregut të kredisë bankare - tregun ndërbankar të kredisë. Huadhënia ndërbankare kryhet, si rregull, brenda marrëdhënieve ekzistuese korrespondente ndërmjet bankave. Një tipar i tregut të kredisë ndërbankare është se bankat veprojnë në mënyrë periodike mbi të ose si kreditore ose si huamarrëse (debitore), në varësi të rrethanave. Një veçori tjetër e tregut të kredisë ndërbankare është se kreditë jepen vetëm në formën e parave pa para.

Një instrument financiar është një nga kategoritë e reja ekonomike të një ekonomie tregu. Një instrument financiar është çdo kontratë që rrit njëkohësisht aktivet financiare të një njësie ekonomike dhe detyrimet financiare të një natyre borxhi ose kapitali të një njësie tjetër.

TE mjetet financiare lidhen:

· para të gatshme;

· E drejta kontraktuale për të marrë fonde ose çfarëdo lloj asetesh financiare nga një ndërmarrje tjetër;

· një e drejtë kontraktuale për të shkëmbyer instrumente financiare me një ndërmarrje tjetër me kushte potencialisht të favorshme;

aksionet e një shoqërie tjetër.

TE detyrimet financiare detyrimet kontraktuale përfshijnë:

të paguajë para në dorë ose t'i japë ndonjë lloj tjetër aseti financiar një ndërmarrje tjetër;

· për të shkëmbyer instrumente financiare me një kompani tjetër me kushte potencialisht të pafavorshme (në veçanti, një situatë e tillë mund të lindë në rast të një shitje të detyruar të arkëtimeve).

Siç vijon nga përkufizimi i një instrumenti financiar, mund të dallohen dy karakteristika specifike që lejojnë një ose një tjetër operacion të kualifikohet si instrument financiar:

1) transaksioni duhet të bazohet në aktivet dhe detyrimet financiare;

2) operacioni duhet të jetë në formën e një marrëveshjeje (kontrate).

Në veçanti, inventarët, aktivet materiale dhe jo-materiale, shpenzimet e shtyra, paradhëniet e marra, etj. nuk përfshihen në përkufizimin e aktiveve financiare, dhe për këtë arsye, megjithëse zotërimi i tyre mund të çojë potencialisht në hyrje të mjeteve monetare, nuk ka të drejtë për të marrë aktive të caktuara financiare në të ardhmen. Për sa i përket karakteristikës së dytë, për shembull, marrëdhënia me shtetin mbi detyrimet e prapambetura tatimore nuk mund të konsiderohet instrument financiar, pasi këto marrëdhënie nuk janë të natyrës kontraktuale.

Instrumentet financiare ndahen në fillore të cilat përfshijnë huatë dhe huamarrjet, aksionet, obligacionet, letrat me vlerë të tjera të borxhit, të pagueshmet dhe të arkëtueshmet e llogarisë rrjedhëse, dhe dytësore , ose derivativë (nganjëherë në literaturë quhen derivativë), të cilët përfshijnë opsione financiare, të ardhme, kontrata të ardhshme, shkëmbime të normave të interesit, shkëmbime të monedhës.

Shumica e instrumenteve financiare janë letrat me vlerë tregtohen në tregun e derivateve. Sipas Kodit Civil të Federatës Ruse (RF) sigurinë – është një dokument që vërteton

respektimi i formës së vendosur dhe detajeve të detyrueshme të të drejtave pronësore, ushtrimi ose transferimi i të cilave është i mundur vetëm me paraqitjen e tij . Kur një letër me vlerë transferohet, pronari i ri transferon automatikisht të gjitha të drejtat e certifikuara prej tij në tërësi, duke përfshirë të drejtat jopasurore, nëse ka të tilla nënkuptohen bazuar në natyrën e kësaj letre me vlerë (për shembull, e drejta e votës e lidhur në thelb me aksionet e zakonshme ).

Treguesit kryesorë që karakterizojnë letrat me vlerë janë:

· mirë ;

· dividentët (për aksione);

· interesi (për letrat me vlerë të tjera);

· rentabiliteti ;

· vëllimi i emetimit ;

· vëllimi i transaksioneve ;

· karakteristikat e transaksionit (kryesisht opsionet);

· urgjente (për letrat me vlerë me maturim).

Letrat me vlerë kanë një sërë cilësish themelore që i dallojnë ato nga llojet e tjera të dokumenteve që lidhen me të drejtat pronësore. Cilësi të tilla janë: prezantueshmëria, negociueshmëria dhe tregtueshmëria, disponueshmëria për qarkullim civil, standardizimi dhe serializimi, përshtatshmëria dhe njohja nga shteti, likuiditeti, rreziku.

Një lloj sigurie është lidhje. Ajo i përket klasës letrat me vlerë të borxhit , i cili përfshin gjithashtu çertifikatat e depozitave dhe kursimeve të bankave, detyrimet afatshkurtra të qeverisë, bonot bankare afatshkurtra, bono thesari dhe kartëmonedha, bonot e pranuara nga banka, certifikatat e borxhit etj. Letrat me vlerë të borxhit janë detyrime të vendosura nga emetuesit në bursë. për të marrë hua para, të nevojshme për të zgjidhur problemet aktuale dhe të ardhshme.

Një obligacion është forma më e zakonshme e borxhit. Ky është një letër me vlerë që vërteton depozitimin e fondeve nga pronari i saj në shumën e treguar në obligacion dhe konfirmon detyrimin për t'i rimbursuar atij vlerën nominale brenda periudhës së përcaktuar në të me pagesën e një përqindje fikse, përveç nëse parashikohet ndryshe nga kushtet e çështjes. Obligacionet lëshohen:

i regjistruar ose prurës (kuponi);

interes ose pa interes (i synuar për mallra ose shërbime);

me qarkullim të lirë ose me qarkullim të kufizuar.

Ndryshe nga aksionet, obligacionet e subjekteve ekonomike nuk u japin pronarëve të tyre të drejtën për të marrë pjesë në administrimin e një shoqërie aksionare, por, megjithatë, ato janë një mjet tërheqës për të investuar fonde të lira përkohësisht. Kjo është për shkak të rrethanave të mëposhtme:

Ndryshe nga aksionet, obligacionet kanë një kthim të garantuar.

· obligacionet i përkasin grupit të aktiveve të tregtueshme dhe, nëse është e nevojshme, konvertohen në para;

· pagesa e interesit për obligacionet e një shoqërie aksionare bëhet me përparësi, d.m.th. para akrimit të dividentëve në aksione;

· në rast likuidimi të shoqërisë, zotëruesit e obligacioneve kanë gjithashtu të drejtë përparësie ndaj aksionerëve;

investimi në obligacionet e qeverisë ofron disa stimuj tatimorë (të ardhurat nga këto letra me vlerë nuk tatohen, taksa mbi funksionimin

· Walki-talkies me bono qeveritare tarifohen me një tarifë të reduktuar, obligacionet mund të përdoren si kolateral gjatë marrjes së një kredie, etj.).

Të ardhurat nga obligacionet me interes paguhen duke paguar kuponët për obligacionet. Pagesa mund të bëhet periodikisht ose në një kohë kur kredia shlyhet duke grumbulluar interes mbi vlerën nominale. Kupon - pjesë e një certifikate obligacioni, e cila, kur ndahet nga certifikata, i jep pronarit të drejtën për të marrë interes (të ardhura), shuma dhe data e marrjes së të cilave tregohen në kupon.

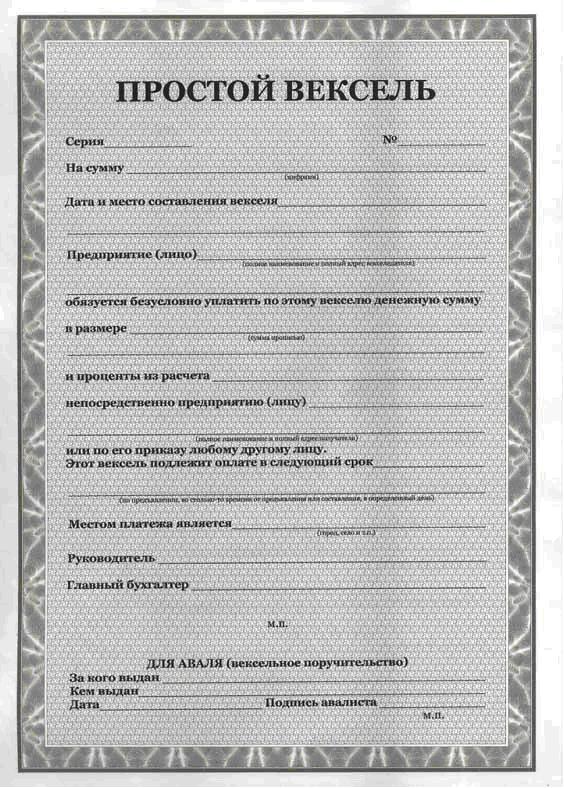

kambial - një garanci urdhëri që vërteton një detyrim të pakushtëzuar të sirtarit (të kambialit) ose të një paguesi tjetër të përcaktuar në kambial (kambalizim) për t'i paguar, pas skadimit të afatit të përcaktuar në kambial, shumën e treguar në të. pronari i kambialit (mbajtësi i faturës). Si një kambial, një kambial ka një sërë veçorish, më të rëndësishmet prej të cilave janë si më poshtë:

· abstraktiteti , që konsiston në faktin se fatura nuk është e lidhur ligjërisht me një kontratë specifike, d.m.th. pasi ka lindur si rezultat i një transaksioni të caktuar, fatura është e ndarë prej saj dhe ekziston si një dokument i pavarur;

· siguri shprehet në faktin se mbajtësi i kambialit është i lirë nga kundërshtimet që mund të parashtrohen nga pjesëmarrësit e tjerë në kambial ose në lidhje me ta;

· e drejta për të protestuar

, që konsiston në faktin se nëse debitori nuk e paguan faturën, mbajtësi i faturimit mund të bëjë protestë, d.m.th.

të nesërmen pas skadimit të periudhës së pagesës, vërtetoni zyrtarisht faktin e refuzimit për të paguar në zyrën e noterit në vendndodhjen e paguesit;

· përgjegjësi e përbashkët e cila, në rast të një proteste në kohë, mbajtësi i një kambial ka të drejtë të ngrejë padi kundër të gjithë personave që kanë lidhje me qarkullimin e kësaj kambiale dhe ndaj secilit prej tyre veç e veç, pa u detyruar të respektojë sekuencën në të cilën ata ndërmori.

Ka kambiale dhe kambiale. Në funksionim me kambial dy persona janë të përfshirë: trastari, i cili është i detyruar të paguajë faturën dhe mbajtësi i faturës, i cili ka të drejtë të marrë pagesën. Kambial (drafti) lëshohet dhe nënshkruhet nga kreditori (transportuesi) dhe është një urdhër për debitorin (transportuesin) që brenda afatit të caktuar t'i paguajë shumën e treguar në faturë një pale të tretë - mbajtësit të parë (dërguesi). Kambiali mund të transferohet nga një mbajtës në tjetrin me anë të një indosamenti të veçantë - miratimi ekzekutohet nga indosatori në anën e pasme të faturës ose, nëse nuk ka hapësirë të mjaftueshme për hyrjet e transfertave, në një fletë shtesë - bashkoj . Nëpërmjet nënshkrimit, një faturë mund të qarkullojë mes një rrethi të pakufizuar personash, duke u kthyer në një mjet për shlyerjen e kërkesave të borxhit.

Lista e detajeve që duhet të përmbajë një projektligj rregullohet rreptësisht me ligj. Projektligji përmban:

emri "faturë" i përfshirë në tekstin e dokumentit dhe i shprehur në gjuhën në të cilën është hartuar ky dokument;

treguesi i afatit të pagesës;

duke specifikuar vendin ku do të bëhet pagesa;

emrin e personit të cilit ose me urdhër të të cilit do t'i bëhet pagesa;

Tregimi i datës dhe vendit të përpilimit të faturës;

Nënshkrimi i personit që ka lëshuar faturën (trastarin) etj.

Ka bono thesari, banka dhe komerciale. bono thesari lëshohet nga qeveria dhe përfaqëson një detyrim afatshkurtër të qeverisë me afat maturimi tre, gjashtë ose dymbëdhjetë muaj. faturë bankare lëshuar nga një bankë ose një shoqatë bankash (sindikatë emetuese). Të ardhurat e pronarit të një faturë bankare llogariten si diferencë midis çmimit të shlyerjes së barabartë me vlerën nominale dhe çmimit të shitjes të kryer me zbritje. faturë komerciale përdoret për kreditimin e operacioneve tregtare. Si rregull, një kambial përdoret në transaksion dhe banka vepron si paguese.

Më të njohurat janë faturat bankare. Arsyet kryesore për këtë janë:

· rentabiliteti - në varësi të afatit, shumës, monedhës dhe besueshmërisë së bankës, përfitimi i faturës së saj mund të ndryshojë ndjeshëm;

· besueshmëria - në veçanti, kambialet e emetuara nga grupe bankash të mëdha që mbajnë përgjegjësi solidare për to kanë besueshmëri pothuajse absolute;

· likuiditetit - Pothuajse të gjitha bankat emetuese parashikojnë mundësinë e shlyerjes së parakohshme. Kambialet mund të përdoren si pagesë duke hartuar një indosament në kambial;

· vlera e kolateralit Kambiali mund të përdoret si instrument kursimi dhe si kolateral. Disa bursa pranojnë kartëmonedha si një depozitë që garanton ekzekutimin e kontratave të së ardhmes.

Faturë – është një dokument monetar i formës së përcaktuar me ligj, që përmban një urdhër nga pronari i llogarisë që ka lëshuar çekun për t'i paguar pronarit të çekut shumën e parave të treguara në të. Organizimi i transaksioneve të shlyerjes me ndihmën e çeqeve përfshin ndërveprimin e të paktën tre palëve: lëshuesit të çekut, d.m.th. personi që ka shkruar çekun, mbajtësi i çekut, d.m.th. personi që ka pranuar çekun si pagesë për mallrat, punët ose shërbimet e ofruara, dhe paguesi i çekut, d.m.th. banka ku mbahet llogaria e sirtarit. Çeku shërben si mjeti më i rëndësishëm i pagesës, i cili shpreh detyrimin e njëanshëm të lëshuesit të çekut për të paguar çekun nëse paguesi refuzon të paguajë. Me rastin e shlyerjes me çeqe, mbajtësi i llogarisë - tërheqës - i jep një urdhër me shkrim të pakushtëzuar bankës që ka lëshuar çeqet e shlyerjes për të bërë pagesën e shumës së specifikuar te mbajtësi i çekut ose me urdhër të tij. Detyrimi për pagesën e çekut përcaktohet me marrëveshje ndërmjet lëshuesit të çekut dhe bankës paguese.

Certifikata e depozitës - një vërtetim me shkrim i një institucioni krediti (bankë emetuese) për depozitimin e fondeve, që vërteton të drejtën e pronarit për të marrë shumën e depozitës dhe interesin mbi të pas skadimit të periudhës së caktuar.

Certifikatat e depozitave janë të destinuara kryesisht për subjektet afariste. Atraktiviteti i një certifikate është se ajo mund të transferohet nga një pronar në tjetrin, dhe çmimi i saj në momentin e transferimit varet nga kapaciteti i tregut sekondar, maturimi i certifikatës dhe norma aktuale e interesit për instrumentet financiare të të njëjtit. klasës.

certifikatën e kursimeve bankare - ka të njëjtin mekanizëm veprimi si certifikata e depozitës, por është e destinuar për individë. Certifikata mund të lëshohet për një periudhë të caktuar ose sipas kërkesës. Në rast të kthimit të parakohshëm të fondeve në një certifikatë me afat të caktuar, me iniciativën e pronarit të saj, paguhet një përqindje e reduktuar, shuma e së cilës tregohet në marrëveshjen e lidhur gjatë depozitimit të parave për ruajtje.

Fatura e ngarkesës - është një dokument titulli, me ndihmën e të cilit zyrtarizohet transporti detar i mallrave. Lista e të detyrueshme

detajet dhe kushtet për përpilimin e këtij dokumenti përcaktohen në Kodin e Transportit Tregtar të Federatës Ruse. Fatura e ngarkesës i lëshohet nga transportuesi dërguesit pas pranimit të mallit dhe vërteton faktin e lidhjes së kontratës ndërmjet tyre. Si garanci mund të regjistrohet një faturë ngarkese (tregohet emri i një marrësi të caktuar të ngarkesës), porosia (ngarkesa lëshohet me urdhër të dërguesit, marrësit ose bankës), përmbaruesit (çdo personi që ka paraqitur ky dokument mund të jetë marrës).

Stoku - letrat me vlerë të kapitalit që konfirmojnë të drejtën e pronarit të tyre për të marrë pjesë në administrimin e kompanisë (zakonisht, me përjashtim të aksioneve të preferuara), në shpërndarjen e fitimeve të kompanisë dhe në marrjen e një pjese të pronës në përpjesëtim me kontributin e saj në kapitalin e autorizuar , në rast likuidimi të kësaj shoqërie.

Një nga kushtet më të rëndësishme për funksionimin e tregut të kapitalit është informacioni për letrat me vlerë. Ekzistojnë llojet e mëposhtme të informacionit:

Statistikore (vlera e tregut, vëllimi i transaksioneve, dividentët, rentabiliteti, etj.);

· analitike (shqyrtime dhe vlerësime analitike, rekomandime për investitorët, precedentë gjyqësor, etj.);

· normative (aktet legjislative dhe normative që rregullojnë emetimin dhe qarkullimin e letrave me vlerë).

Kredia ndërkombëtare tradicionalisht ka luajtur rolin e një faktori që i ka shërbyer kryesisht marrëdhënieve tregtare të jashtme ndërmjet vendeve të veçanta. Në gjysmën e dytë të shekullit tonë, situata filloi të ndryshojë, dhe tani, në fakt, tashmë është formuar një mekanizëm i tregut ndërkombëtar për kredinë, i cili mbulon jo vetëm sferën e tregtisë ndërkombëtare të mallrave dhe shërbimeve, por edhe proceset e investimeve reale, rregullimi i bilanceve të pagesave, shërbimi i borxhit të jashtëm të vendeve debitore.

Kredia ndërkombëtare është sigurimi i burimeve monetare dhe materiale të disa vendeve për të tjerët për përdorim të përkohshëm në fushën e marrëdhënieve ndërkombëtare, përfshirë në marrëdhëniet ekonomike me jashtë. Këto marrëdhënie kryhen duke ofruar burime valutore dhe mallrash për huamarrësit e huaj në kushtet e shlyerjes, urgjencës dhe pagesës së interesit.

Fondet për kredinë ndërkombëtare mobilizohen në tregun ndërkombëtar të kapitalit të huasë, në tregjet kombëtare të kapitalit të huasë, si dhe nëpërmjet përdorimit të burimeve të organizatave shtetërore, rajonale dhe ndërkombëtare. Shuma e kredisë dhe kushtet për dhënien e saj janë të fiksuara në marrëveshjen (marrëveshjen) e huasë ndërmjet huadhënësit dhe huamarrësit. Bankat, firmat, institucionet shtetërore, qeveritë, organizatat financiare ndërkombëtare dhe rajonale monetare dhe kreditore mund të veprojnë si kreditorë dhe huamarrës.

Shteti mund të marrë pjesë në kredinë ndërkombëtare të vendeve të zhvilluara jo vetëm si huamarrës dhe huadhënës, por edhe si garantues. Për shembull, garancitë shtetërore për kreditë e eksportit praktikohen gjerësisht. Përdoren forma të ndryshme të rregullimit shtetëror dhe ndërkombëtar të kredive ndërkombëtare, në veçanti marrëveshjet ndërqeveritare dhe zotërinjsh për kushtet e kredive të eksportit.

Marrëdhëniet e kredisë në ekonomi bazohen në një bazë të caktuar metodologjike, një nga elementët e së cilës janë parimet që respektohen rreptësisht në organizimin praktik të çdo operacioni në tregun e kapitalit të kredisë. Këto parime u formuan spontanisht në fazën e parë të zhvillimit të kredisë dhe më vonë u pasqyruan drejtpërdrejt në legjislacionin kombëtar dhe ndërkombëtar të kredisë.

shlyerja e kredisë.

Ky parim shpreh nevojën për kthimin në kohë të burimeve financiare të marra nga huadhënësi pas përfundimit të përdorimit të tyre nga huamarrësi. Ai gjen shprehjen e tij praktike në shlyerjen e një kredie të caktuar duke transferuar shumën e duhur të parave në llogarinë e institucionit kreditues (ose kreditorit tjetër) që e ka dhënë atë, gjë që siguron rinovimin e burimeve të kredisë së bankës si kusht i domosdoshëm për vazhdimin. aktivitetet e saj statutore. Në praktikën e brendshme të kreditimit në një ekonomi të planifikuar në mënyrë qendrore, ekzistonte një koncept jozyrtar i "huasë së përhershme". Kjo formë kreditimi ishte mjaft e përhapur, veçanërisht në sektorin e bujqësisë, dhe u shpreh në dhënien e kredive nga institucionet shtetërore të kreditit, kthimi i të cilave nuk ishte planifikuar fillimisht për shkak të gjendjes financiare të krizës së huamarrësit. Në thelbin e tyre ekonomik, kreditë e pakthyeshme ishin më tepër një formë shtesë e subvencioneve buxhetore, të kryera me ndërmjetësimin e bankës shtetërore, e cila tradicionalisht e ndërlikonte planifikimin e kredisë dhe çoi në falsifikimin e vazhdueshëm të shpenzimeve buxhetore. Në kushtet e një ekonomie tregu, koncepti i një kredie të pakthyeshme është po aq i papranueshëm sa, për shembull, koncepti i një "ndërmarrjeje private jofitimprurëse të planifikuar".

Afati i kredisë

Ai pasqyron nevojën e kthimit të tij në asnjë moment të pranueshëm për huamarrësin, por në një datë të përcaktuar saktësisht të caktuar në marrëveshjen e kredisë ose në një dokument që e zëvendëson atë. Shkelja e këtij kushti është një arsye e mjaftueshme që kreditori të zbatojë sanksione ekonomike ndaj kredimarrësit në formën e rritjes së interesit të ngarkuar dhe në rast vonese të mëtejshme paraqitjen e pretendimeve financiare në gjykatë. Përjashtim të pjesshëm nga ky rregull bëjnë të ashtuquajturat kredi me afat, maturimi i të cilave nuk përcaktohet fillimisht në marrëveshjen e kredisë. Këto kredi, mjaft të zakonshme në shekujt XIX - fillim të shekujve XX. (për shembull, në kompleksin agrar të SHBA), në kushte moderne ato praktikisht nuk përdoren, kryesisht për shkak të vështirësive që krijojnë në procesin e planifikimit të kredisë.

Pagesa e kredisë. Interesi i kredisë.

Ky parim shpreh nevojën jo vetëm për një kthim të drejtpërdrejtë nga huamarrësi të burimeve të kredisë të marra nga banka, por edhe për pagesën e të drejtës së përdorimit të tyre. Thelbi ekonomik i tarifës për kredinë pasqyrohet në shpërndarjen aktuale të fitimit të përftuar gjithashtu nëpërmjet përdorimit të tij ndërmjet huamarrësit dhe huadhënësit. Parimi në shqyrtim gjen shprehje praktike në procesin e përcaktimit të shumës së interesit bankar, i cili kryen tre funksione kryesore:

rishpërndarja e një pjese të fitimeve të personave juridikë dhe të ardhurave të individëve;

rregullimi i prodhimit dhe qarkullimit nëpërmjet shpërndarjes së kapitalit të huasë në nivel sektorial, ndërsektorial dhe ndërkombëtar;

në fazat e krizës së zhvillimit ekonomik - mbrojtja antiinflacioniste e kursimeve të klientëve të bankave.

Norma (ose norma) e interesit të kredisë, e përcaktuar si raporti i shumës së të ardhurave vjetore të marra nga kapitali i huasë, me shumën e kredisë së dhënë, vepron si çmim i burimeve të kredisë.

Duke konfirmuar rolin e kredisë si një nga mallrat e ofruara në tregun e specializuar, pagesa e kredisë stimulon huamarrësin që ta përdorë atë në mënyrë më produktive. Ishte ky funksion stimulues që nuk u përdor plotësisht në ekonominë e planifikuar, kur një pjesë e konsiderueshme e burimeve të kredisë jepeshin nga institucionet bankare shtetërore me një tarifë minimale (1,5-5% në vit) ose pa interes.

Çmimi i një kredie pasqyron raportin e përgjithshëm të ofertës dhe kërkesës në tregun e kapitalit të kredisë dhe varet nga një sërë faktorësh, duke përfshirë ata thjesht oportunist:

natyra ciklike e zhvillimit të një ekonomie tregu (në fazën e recesionit, interesi i kredisë, si rregull, rritet, në fazën e rritjes së shpejtë zvogëlohet);

ritmin e procesit inflacionist (i cili në praktikë mbetet edhe disi pas normës së rritjes së interesit të kredisë);

efektiviteti i rregullimit të kredisë shtetërore, i realizuar nëpërmjet politikës kontabël të bankës qendrore në procesin e kreditimit të bankave tregtare;

situata në tregun ndërkombëtar të kredisë (për shembull, politika e rritjes së kostos së kredisë e ndjekur nga Shtetet e Bashkuara në vitet 1980 çoi në tërheqjen e kapitalit të huaj në bankat amerikane, gjë që ndikoi në gjendjen e tregjeve përkatëse kombëtare);

dinamika e kursimeve monetare të individëve dhe personave juridikë (me një tendencë për t'i ulur ato, interesi i kredisë, si rregull, rritet);

dinamika e prodhimit dhe e qarkullimit, e cila përcakton nevojat për burime krediti të kategorive përkatëse të huamarrësve të mundshëm;

sezonaliteti i prodhimit (për shembull, në Rusi, norma e interesit të kredisë rritet tradicionalisht në gusht - shtator, e cila shoqërohet me nevojën për të dhënë kredi bujqësore dhe kredi për importimin e mallrave në Veriun e Largët);

raporti ndërmjet madhësisë së kredive të dhëna nga shteti dhe borxhit të tij (interesi i kredisë rritet në mënyrë të qëndrueshme me rritjen e borxhit publik të brendshëm).

Sigurimi i kredisë

Ky parim shpreh nevojën për të garantuar mbrojtjen e interesave pasurore të huadhënësit në rast të një shkeljeje të mundshme nga huamarrësi të detyrimeve të tij dhe gjen shprehje praktike në forma të tilla kreditimi si hua të siguruara ose të siguruara me garanci financiare. Është veçanërisht e rëndësishme në një periudhë të paqëndrueshmërisë së përgjithshme ekonomike, për shembull, në kushtet e brendshme.

Natyra e synuar e kredisë

Ai zbatohet për shumicën e llojeve të operacioneve kreditore, duke shprehur nevojën për përdorim të synuar të fondeve të marra nga huadhënësi. Gjen shprehje praktike në seksionin përkatës të marrëveshjes së kredisë, e cila përcakton qëllimin specifik të kredisë, si dhe në procesin e kontrollit bankar mbi përmbushjen e këtij kushti nga huamarrësi. Shkelja e këtij detyrimi mund të bëhet bazë për tërheqjen e parakohshme të kredisë ose futjen e një gjobe (rritjeje) të interesit të kredisë.

Natyra e diferencuar e kredisë

Ky parim përcakton një qasje të diferencuar nga ana e një institucioni krediti ndaj kategorive të ndryshme të huamarrësve të mundshëm. Zbatimi praktik i tij mund të varet si nga interesat individuale të një banke të caktuar, ashtu edhe nga politika e centralizuar e ndjekur nga shteti për të mbështetur industri ose fusha të caktuara të veprimtarisë (për shembull, bizneset e vogla, etj.)

Vendi dhe roli i kredisë në sistemin ekonomik të shoqërisë përcaktohen, para së gjithash, nga funksionet që ajo kryen.

funksioni rishpërndarës

Kredia ndërkombëtare rishpërndan burimet financiare dhe materiale midis vendeve, duke i lejuar ato të përdoren në mënyrë më efikase ose të plotësojnë nevojat më urgjente për fondet e huazuara. Nëpërmjet mekanizmit të kredisë ndërkombëtare, kapitali i kredisë nxiton në ato zona që preferohen në bazë të detyrave aktuale dhe strategjike të kapitalit kombëtar për të siguruar fitime maksimale.

Kursime të kostos së shpërndarjes

Zbatimi praktik i këtij funksioni rrjedh drejtpërdrejt nga natyra ekonomike e huasë, burimi i së cilës janë, duke përfshirë burimet financiare, të liruara përkohësisht në procesin e qarkullimit të kapitalit industrial dhe tregtar. Hendeku kohor ndërmjet pranimit dhe shpenzimit të fondeve të subjekteve afariste mund të përcaktojë jo vetëm tepricën, por edhe mungesën e burimeve financiare. Kjo është arsyeja pse kreditë për plotësimin e mungesës së përkohshme të kapitalit të vet qarkullues përdoren kaq gjerësisht, të cilat përdoren nga pothuajse të gjitha kategoritë e huamarrësve dhe ofrojnë një përshpejtim të konsiderueshëm të qarkullimit të kapitalit, dhe rrjedhimisht, kursime në kostot e përgjithshme të shpërndarjes.

Përshpejtimi i përqendrimit të kapitalit

Procesi i përqendrimit të kapitalit është kusht i domosdoshëm për stabilitetin e zhvillimit ekonomik dhe synim prioritar i çdo subjekti afarist. Ndihma reale në zgjidhjen e këtij problemi ofrohet nga fondet e huazuara, të cilat bëjnë të mundur zgjerimin e ndjeshëm të shkallës së prodhimit (ose operacioneve të tjera të biznesit) dhe, në këtë mënyrë, sigurojnë një masë fitimi shtesë. Edhe duke marrë parasysh nevojën për të ndarë një pjesë të saj për shlyerje me kreditorin, tërheqja e burimeve të kredisë është më e justifikuar sesa fokusimi vetëm në fondet e veta. Sidoqoftë, duhet të theksohet se në fazën e recesionit ekonomik (dhe aq më tepër në kalimin në një ekonomi tregu), kostoja e lartë e këtyre burimeve nuk i lejon ato të përdoren në mënyrë aktive për të zgjidhur problemin e përshpejtimit të përqendrimit të kapital në shumicën e fushave të veprimtarisë ekonomike. Megjithatë, funksioni në shqyrtim, edhe në kushtet e brendshme, dha njëfarë efekti pozitiv, duke bërë të mundur përshpejtimin e ndjeshëm të procesit të sigurimit të burimeve financiare për fushat e veprimtarisë që mungonin ose ishin jashtëzakonisht të pazhvilluara gjatë periudhës së ekonomisë së planifikuar.

Shërbimi i qarkullimit

Në procesin e zbatimit të këtij funksioni, kredia ndikon në përshpejtimin jo vetëm të mallrave, por edhe të qarkullimit të parasë, duke zhvendosur paratë prej tij. Duke futur në sferën e qarkullimit monetar instrumente të tilla si kambialet, çeqet, kartat e kreditit etj., siguron zëvendësimin e pagesave në cash me transaksione pa para, gjë që thjeshton dhe përshpejton mekanizmin e marrëdhënieve ekonomike në vend dhe ndërkombëtar. tregjet. Rolin më aktiv në zgjidhjen e këtij problemi e luan kredia tregtare si një element i domosdoshëm i marrëdhënieve moderne të shkëmbimit të mallrave.

Përshpejtimi i progresit shkencor dhe teknologjik

Në vitet e pasluftës, progresi shkencor dhe teknologjik është bërë një faktor përcaktues në zhvillimin ekonomik të çdo shteti dhe subjekti individual të biznesit. Më qartë, roli i kredisë në përshpejtimin e saj mund të gjurmohet nga shembulli i procesit të financimit të veprimtarive të organizatave shkencore dhe teknike, specifikat e të cilave kanë qenë gjithmonë një hendek më i madh kohor se në industritë e tjera midis investimit fillestar të kapitalit. dhe shitja e produkteve të gatshme. Kjo është arsyeja pse funksionimi normal i shumicës së qendrave kërkimore (me përjashtim të atyre të financuara nga shteti) është i paimagjinueshëm pa përdorimin e burimeve të kredisë. Po aq e nevojshme është një kredi për zbatimin e proceseve novatore në formën e futjes së drejtpërdrejtë në prodhim të zhvillimeve dhe teknologjive shkencore, kostot e të cilave financohen fillimisht nga ndërmarrjet, duke përfshirë kreditë bankare të synuara afatmesme dhe afatgjata.

Pra, një kredi është një marrëdhënie ekonomike që lind midis një huadhënësi dhe një huamarrësi në lidhje me vlerën e huasë.

Në një ekonomi tregu, kredia kryen funksionet e mëposhtme:

- a) grumbullimi i parave të gatshme përkohësisht të lira;

- b) rishpërndarjen e fondeve sipas kushteve të kthimit të tyre të mëvonshëm;

- c) krijimin e instrumenteve kreditore të qarkullimit (kartëmonedha dhe bono thesari) dhe operacione kreditore;

- d) rregullimin e vëllimit të qarkullimit total të parasë.

Në përmbushjen e këtyre funksioneve të ndërlidhura, kredia ndërkombëtare luan një rol të dyfishtë në zhvillimin e prodhimit: pozitiv dhe negativ. Nga njëra anë, kredia siguron vazhdimësinë e riprodhimit dhe zgjerimin e tij. Kontribuon në ndërkombëtarizimin e prodhimit dhe shkëmbimit, duke thelluar ndarjen ndërkombëtare të punës. Nga ana tjetër, kredia ndërkombëtare rrit disproporcionet e riprodhimit shoqëror, duke stimuluar zgjerimin spazmatik të industrive fitimprurëse dhe pengon zhvillimin e industrive që nuk tërheqin fondet e huaja të huazuara. Kredia ndërkombëtare përdoret për të forcuar pozicionin e kreditorëve të huaj në konkurrencë.

Kufijtë e një kredie ndërkombëtare varen nga burimet dhe nevojat e vendeve për fonde të huaja të huazuara, shlyerja e kredisë në kohë. Shkelja e këtij kufiri objektiv lind problemin e shlyerjes së borxhit të jashtëm të vendeve huamarrëse. Midis tyre janë vendet në zhvillim, Bjellorusia, vendet e tjera të CIS, vendet e Evropës Lindore, etj.

Roli i dyfishtë i kredisë ndërkombëtare në një ekonomi tregu manifestohet në përdorimin e tij si një mjet për bashkëpunim reciprokisht të dobishëm midis vendeve dhe konkurrencës.